د. عقيل حمزة حبيب الحسناوي

كلية الإدارة والاقتصاد، جامعة الكوفة، النجف، العراق.

البريد الالكتروني: akeelh.alhasnawi@uokufa.edu.iq

د. أحمد جاسم الياسري

كلية الإدارة والاقتصاد، جامعة الكوفة، النجف، العراق.

البريد الإلكتروني: ahmedj.alyaseri@uokufa.edu.iq

د. رائد صياد علي

كلية الإدارة والاقتصاد، جامعة ميسان، ميسان،العراق.

البريد الإلكتروني: Raid1982100@gmail.com

د. حسن لطيف كاظم

كلية الإدارة والاقتصاد، جامعة الكوفة، النجف، العراق.

البريد الإلكتروني: hasan.latef@uokufa.edu.iq

د. حيدر نعمة بخيت

كلية الإدارة والاقتصاد، جامعة الكوفة، النجف، العراق.

البريد الإلكتروني: heider.nima@uokufa.edu.iq

1. المقدمة

في العقود الأخيرة، أصبح النمو الاقتصادي العالمي السريع عبئا كبيرا على غالبية البلدان في العالم المعنية بالقضايا البيئية وحماية الموارد الطبيعية. ونتيجة لذلك، بدأت العديد من البلدان والشركات الدولية الكبرى في التركيز على حفظ الطاقة وخفض الانبعاثات من أجل تحقيق التنمية المستدامة (Almagtome et al., 2019). وفي الوقت نفسه، بدأت العديد من البلدان ومؤسسات المحاسبة المهنية تدرك أهمية المحاسبة على موارد الطاقة (Su, 2019). 10 – يعد قياس أداء الطاقة من أكثر الطرق فعالية لتوفير المعلومات لاتخاذ القرارات بشأن مدى الاعتماد على الوقود الأحفوري وتحسين القدرة التنافسية للشركات الصناعية، فضلا عن تحسين أمن مصادر الطاقة على المدى الطويل. 10 – ويساعد تحسين مستوى الأداء المستدام للطاقة على خفض انبعاثات غازات الدفيئة الضارة بالبيئة، وهو عنصر أساسي في تحقيق أهداف التنمية المستدامة على المستويين الجزئي والكلي (الوحدات الاقتصادية والبلدان).

وفي هذا السياق، يبين تقرير Ang et al.، (2010) أن كفاءة أداء الطاقة في أي بلد تؤدي دورا رئيسيا في تحقيق الأهداف الرئيسية لسياسة الطاقة المتمثلة في استقرار الطاقة، والقدرة التنافسية الاقتصادية، والاستدامة. ولذلك، من الواضح أن قياس أداء الطاقة سيحظى باهتمام متزايد من العديد من البلدان في جميع أنحاء العالم. ومن ناحية أخرى، كانت الشركات المتعددة الجنسيات أحد الركائز الرئيسية للقضايا الاجتماعية والبيئية بسبب ممارساتها وسلعها الرامية إلى زيادة الأرباح على المدى القصير، بغض النظر عن الأثر السلبي على البيئة. وهناك زيادة في المخاوف المجتمعية بشأن الضرر الذي تلحقه هذه الأعمال التجارية عامة السكان، فضلا عن الكيفية التي يمكن بها للعوامل الاجتماعية والبيئية أن تهدد بقاء هذه الأعمال التجارية على المدى الطويل. ولذلك تقع على عاتق الشركات مسؤولية تزويد أصحاب المصلحة بالمعلومات اللازمة لضمان استمرارية النشاط الاقتصادي مع الحفاظ على الموارد الطبيعية والمساهمة في التنمية المستدامة. ولتحقيق هذا الهدف، تستخدم الشركات مجموعة متنوعة من الأدوات للتعبير عن كفاءة إدارة الموارد الطبيعية، ولا سيما استهلاك الطاقة.

نظام التقارير المالية هو أحد الأساليب التقليدية التي تستخدمها الشركات لإثبات قيمة وأداء الشركة من خلال التقارير المالية السنوية. ومع ذلك، تركز التقارير المالية عادة على تقديم المعلومات المالية المتعلقة بالإدارة المستدامة للطاقة، ولا يتضمن التقرير المالي أي تفاصيل غير مالية تتعلق بالآثار الاجتماعية والبيئية للأنشطة الاقتصادية للشركة. ويرجع تفسير ذلك إلى تعقد نظام المعلومات المحاسبية ونظام المعلومات المزدوجة الدخول. ولا يسجل النظام المحاسبي سوى الحركات والوحدات التي يمكن التعبير عنها في شكل مالي، إما كمعلومات غير مالية أو وصفية أو بكمية تقاس بوحدات غير نقدية لا يمكن تسجيلها في دفاتر المحاسبة. وقد حاول بعض الباحثين تقديم نماذج لحساب ونشر المعرفة حول استخدام الطاقة وكيفية التحكم في مصادر الطاقة، مثل (Hong et al., 2019; كومار وآخرون، 2020؛ منغلا وآخرون، 2020؛ رحمان خان ويو، 2020). المبادئ التوجيهية ل GRI هي مجموعة من المؤشرات التي تقيم درجة النجاح الاقتصادي والاجتماعي والبيئي كجزء من تقرير الاستدامة (خاغاني وآخرون، 2019). ومع ذلك، لم تعط طريقة الإبلاغ هذه الدراسة المتعلقة بكفاءة الطاقة المتجددة الاهتمام الذي تستحقه، فضلا عن عدم توافقها مع جوهر هيكل الإبلاغ المالي التقليدي المعمول به حاليا (Ali et al., 2019a). 10 – ومن نفس المنطلق، فإن نظام الإبلاغ المتكامل هو إحدى المحاولات الأخيرة لإدراج التقرير السنوي في التقرير الموحد عن التفاصيل المالية وغير المالية على السواء، وشرح العلاقة بين مختلف أشكال الموارد المستخدمة في النشاط الاقتصادي. ولذلك، فإن اعتماد إطار الإبلاغ المتكامل ينطوي على إصلاح أساسي في نظام المحاسبة التقليدي لاستيعاب المعلومات المالية وغير المالية على السواء.

ومن غير المتوقع أن يكون هناك تقريبا عدد ضئيل من المؤلفات المتعلقة بمؤشرات الأداء المستدام للطاقة وكيفية قياسها والكشف عنها في البيانات المالية. 10 – والهدف من هذه الورقة هو تسليط الضوء على الاحتياجات اللازمة لتنفيذ محاسبة الطاقة باستخدام نظام الإبلاغ المالي التقليدي المعمول به حاليا وتقييم دور إطار الإبلاغ المتكامل في تقليص فجوة الإبلاغ المالي. وتهدف الورقة أيضا إلى اقتراح مجموعة من مؤشرات الأداء للطاقة المستدامة من خلال الاعتماد على إطار متكامل للإبلاغ يمكن من خلاله تقديم المعلومات ذات الصلة إلى أصحاب المصلحة بشأن كفاءة استخدام الطاقة في المنظمات.

2. مبادرات الاقتصاد الدائري وأداء الطاقة المستدامة

ويهدف الاقتصاد الدائري إلى الحفاظ على الموارد في الاقتصاد لأطول فترة ممكنة. ويجري استخدام عدد من المبادرات الإيكولوجية لتحقيق ذلك، مثل الحد من استهلاك الطاقة الأحفورية، وإعادة تدوير النفايات، والحد من الانبعاثات، وما إلى ذلك (Karstensen et al.، 2020). الطاقة المتجددة هي الجزء الأكبر من نشاط الاقتصاد الدائري اليوم لأنها المحرك الرئيسي للاقتصاد العالمي. يوفر الاقتصاد الدائري فرصا للشركات الكبرى لتحسين أنشطتها التجارية مع تعزيز أهداف التنمية المستدامة (Kravchenko وآخرون، 2019). ويتطلب تنفيذ مبادرات الاقتصاد الدائري اعتماد استراتيجيات تفيد البيئة والاقتصاد من جهة، ومن ناحية أخرى، تفيد الجوانب المالية والمحاسبية. ويتمثل التحدي الرئيسي للشركات في تطوير أنظمتها المحاسبية والمالية من أجل تلبية متطلبات الاقتصاد الدائري بشكل عام وتعزيز أداء الطاقة المستدامة باعتبارها واحدة من أهم ركائز الاقتصاد الدائري. وينبغي وضع نظام للمعلومات المحاسبية يلبي احتياجات صنع القرار في مجال التخطيط والإشراف واتخاذ القرارات لتنفيذ مبادرات الاقتصاد الدائري، سواء كانت تتعلق بالإدارة المستدامة للطاقة أو التنمية المستدامة. ولذلك ينبغي تطوير نظام محاسبة الطاقة بما يتماشى مع احتياجات تقييم أداء الطاقة المستدامة.

2.1 نظام محاسبة الطاقة

إن محاسبة الطاقة هي نظام معلومات يستخدم لحساب وتحليل ونقل المعلومات حولاستخدام الطاقة على أساس يومي فيأنشطة المنظمة. والهدف من هذا النظام هو تحسين كفاءة الطاقة في المنظمة وكذلك رصد الآثار البيئية لجميع أنواع أنشطة استهلاك الطاقة. 10 – تمثل المحاسبة في مجال الطاقة فرعا محاسبي جديدا يجمع بين النظريات والأساليب المحاسبية والاقتصاد من أجل توفير المعلومات اللازمة لإدارة الطاقة بكفاءة وتعزيز الطاقة المستدامة بالكامل. وأهداف حفظ الطاقة والحد من انبعاثات الغاز الضارة هي المبادئ التي يقوم عليها هذا الفرع المحاسبي، تمشيا مع المعايير المحاسبية الصادرة عن مجلس المعايير المحاسبية الدولية. على الرغم من أن أنظمة المحاسبة التقليدية تقيس المعلومات المالية فقط، إلا أن نظام محاسبة الطاقة يقيس تقارير عنأنشطة المنظمة في مجال حفظ الطاقة والحد من التلوث من أجل تحقيق التنميةالاقتصادية المستدامة وحماية الموارد الطبيعية (Goh &؛ Ang، 2019). وفقا ل Su (2019) تلتزم أنظمة محاسبة الطاقة بتوفير معلومات مفيدة من أجل تحقيق ثلاث وظائف أساسية:

- إدارة الطاقة والتحكم بها

وتشمل هذه الوظيفة إدارة ومراقبة تكلفة استهلاك الطاقة داخل المنظمة باستخدام المعدات والتكنولوجيا الحديثة والاستثمار في الطاقة، فضلا عن استخدام أساليب الإدارة المتقدمة لتحقيق أهداف كفاءة الطاقة.

- معالجةالمواد السامة والوقاية منها

وتعني هذه الوظيفة أن المحاسبة في مجال الطاقة تهتم بتوفير فهم للفوائد الاقتصادية والبيئية والاجتماعية للشركة نتيجة للتحكم في تكاليف الطاقة والنسبة المئوية للملوثات الناتجة عن أنشطتها. ويتطلب هذا الموقف من نظام المحاسبة تزويد أصحاب المصلحة بمعلومات عن الفوائد الاقتصادية والبيئية والاجتماعية التي تقدمها الشركة للمجتمع كجزء من التزامها بالتنمية المستدامة وكفاءة استخدام الطاقة.

- توفير الطاقة وخفض الانبعاثات

هذه الوظيفة تعني الكشف عن المعلومات،استثمارات الشركة في إدارة التلوثوالوقاية منه، مثل أنظمة الإدارة البيئية، والحوافز البيئية والحوكمة البيئية، إلخ. وبغض النظر عن طبيعة المعلومات التي يتوقع أن يوفرها نظام محاسبة الطاقة، فإن هذا النظام يتبع نفس الخطوات التي تتبعها الدورة المحاسبية في النظم المحاسبية التقليدية. ولذلك، تشمل المحاسبة المتعلقة بالطاقة جميع الإجراءات المحاسبية اللازمة لقياس تكاليف الطاقة ومراقبتها، فضلا عن تسجيل الإنفاق على منع الملوثات والتخلص منها. وبالإضافة إلى ذلك، يهتم حساب الطاقة بتوفير معلومات عن فوائد أنشطة حماية البيئة وخفض مستوى انبعاثات استهلاك الطاقة. ويمكن لنظام محاسبة الطاقة الفعال أن يشجع الشركات على الاهتمام بقياس الأنشطة الاجتماعية والبيئية للمنظمة بالتزامن مع هدف زيادة الأرباح إلى أقصى حد.

في ظل نظام التقارير المالية التقليدية، الكشف عن معلوماتالطاقة هو نتاجالأنشطة المحاسبية اليومية للشركة. يتم الكشف عن المعلومات المتعلقة بكفاءة استخدام الطاقة في الوظائف الثلاث المشار إليها أعلاه فيالتقريرالسنوي للشركة أو في تقارير منفصلة. وتلتزم الشركات بالكشف عن المعلومات المتعلقة بتطبيقات الطاقة، وأصول الطاقة، واستهلاك الطاقة، فضلا عن الكشف عن إيرادات الطاقة، والضرائب والرسوم المفروضة على استهلاك الطاقة، ورسوم حماية البيئة، وإجمالي نفقات الطاقة. غير أن المشكلة التي تواجه نظام الإبلاغ المالي التقليدي في مجال محاسبة الطاقة هي الكشف عن المسائل المتصلة بالطاقة التي لا يمكن قياسها بالوحدات النقدية، مثل حجم الملوثات، وكمية الانبعاثات، وكمية الطاقة المستهلكة أو الموردة، وكمية المواد المعاد تدويرها، وكمية الطاقة المتجددة المستخدمة في أنشطة الشركة. ويتطلب هذا النوع من المعلومات إدخال تغييرات على نظام الإبلاغ المالي لتلبية الاحتياجات المحاسبية في مجال الطاقة من أجل الحصول على معلومات غير مالية.

2.2 قياس أداء الطاقة

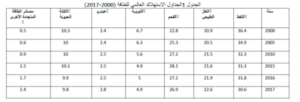

الطاقة هي المصدر الرئيسي للتنمية الاقتصادية في العالموأساسالتنمية والازدهار للناس. غير أنه نتيجة للنمو السكاني الهائل والتطورات الاقتصادية والتقنية، أصبحت أزمة الطاقة والآثار البيئية لاستهلاك الطاقة الأحفورية أكثر خطورة على الصعيد العالمي. ووفقا لتقديرات منظمة الطاقة الدولية لعام 2017، فإن النفط هو مصدر الطاقة الرئيسي في العالم، والاستهلاك العالمي للنفط هو 30.6٪، يليه استهلاك الفحم بنسبة 26.9٪، واستهلاك الغاز الطبيعي بنسبة 22.6٪. بلغ إجمالي مصادر الطاقة الأحفورية (مصادر الطاقة التقليدية) 80.1٪ من الاستهلاك العالمي للطاقة في عام 2017. بينما يبلغ استهلاك الطاقة المتجددة المتبقي 19.9٪، كما هو موضح في الجدول 1. 11 -ويكشف الاستعراض المجزي لبيانات الجدول 1 عن انخفاض الاعتماد على مصادر الطاقة التقليدية في السنوات الأخيرة مقارنة بمستوى استهلاك الطاقة في عام 2000. وانخفض الاستهلاك العالمي للنفط بنسبة 6٪ وزاد استهلاك مصادر الطاقة المتجددة الأخرى بنسبة 2٪. وتبين هذه النتيجة الاتجاه العالمي نحو الاستهلاك المستدام للطاقة مقارنة بالتخلي التدريجي عن مصادر الطاقة التقليدية. وعلاوة على ذلك، فإن الشركات الصناعية الكبرى في العالم هي المستهلك الرئيسي للطاقة، وانخفاض استهلاك مصادر الطاقة التقليدية يعني زيادة في اهتمام هذه الشركات بالطاقة المستدامة.

وعلى الرغم من التحول الواضح نحو استخدام مصادر الطاقة المتجددة، فإن هذا التحول بطيء للغاية. وبالمقارنة مع عام 2000، هناك استهلاك مرتفع للفحم والغاز الطبيعي وانخفاض في استهلاك الطاقة النووية والكهرمائية. وبالتالي، فإن الطاقة الأحفورية، بكل انبعاثاتها وآثارها البيئية، لا تزال المصدر الرئيسي للطاقة في العالم. النفط والفحم والغاز الطبيعي يوفر جوهر هيكل الطاقة والتنمية للاقتصاد العالمي. ومن المتوقع أن تستمر هيمنة مصادر الطاقة التقليدية على المدى القصير، مع توقع حدوث تحول تدريجي في الاعتماد على مصادر الطاقة المتجددة على المدى الطويل. ويبين الجدول 2 توقعات أوبك للطلب العالمي على الطاقة حتى[1] عام 2040.

ولا يزال الطريق طويلا نحو التحول الأساسي نحو تعزيز الاستهلاك المستدام للطاقة. يتطلب رغبة قوية لتغيير جذري في هيكل استهلاك الطاقة العالمية الخاصة بك. وبالإضافة إلى ذلك، تفرض بلدان كثيرة سياسات بيئية صارمة على الشركات للحد من انبعاثات الغاز الضارة والحفاظ على الطاقة. وompanies جهي المستهلك الرئيسي للطاقة ، وفي الوقت نفسه ، الأداة الرئيسية لتحقيق كفاءة استهلاك الطاقة والانتقال إلى استخدام الطاقة المستدامة كجزء منسياساتالتنمية المستدامة في العالم. 10- ويعنياستخدام الشركات لموارد الطاقة تحولامن النظرة التقليدية إلى المحاسبة كنظام معلومات مهتم بتوفير معلومات مفيدة لصنع القرار الاقتصادي إلى نظام شامل متعدد الأغراض. ومن الضروري أن يكون نظام المحاسبة قادرا على استيعاب مختلف جوانب أنشطة المنظمة، بما في ذلك قضايا الطاقة، التي تتطلب وضع إطار فكري لمحاسبة الطاقة. وبالإضافة إلى ذلك، يتطلب توفير المعلومات عناستهلاك المنظمة لمصادر الطاقة المختلفةتطوير المحاسبة في مجال الطاقة لاستيعاب وضع أهداف محاسبية جديدة، بما في ذلك خفض الانبعاثات، وحفظ الطاقة، وتعزيز الطاقة المستدامة. ومن ناحية أخرى، يمكن وضع معايير المحاسبة المالية المنطبقة لتتماشى مع أهداف المحاسبة المتعلقة بالطاقة المستدامة، ولا سيما المعايير المتصلة بقياس موارد الطاقة والإبلاغ عنها. وفي هذا السياق، يقترح سو (2019) ثلاث آليات لتحسين محاسبة الطاقة:

- إنشاء نظام قانوني مناسب وتطوير معايير المحاسبة في مجال الطاقة.

- تعزيز نظرية المحاسبة والبحوث في مجال الطاقة.

- تطوير المهارات المهنية وتحسين المستوى المهني للمحاسبين.

2.3 نظام الطاقة المستدامة

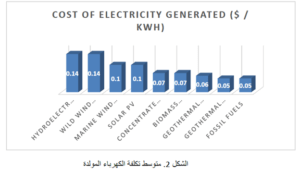

وقد لوحظ مؤخرا أن مستويات استهلاك مصادر الطاقة المختلفة قد زادت من أجل زيادة الإنتاج، مما يؤدي إلى تصريف عشوائي للملوثات. ولن يؤثر انبعاث الملوثات في الغلاف الجوي سلبا على الفوائد الاقتصادية للشركة، بل على سمعة الشركة من حيث شرعيتها في المجتمع الذي تعمل فيه. ولذلك ينبغي أن تضع الدوائر العامة نظاما فعالا لمحاسبة الطاقة يساعد على إدارة استهلاك الطاقة وحفظ الطاقة وخفض الانبعاثات والتحكم فيها. وبالإضافة إلى ذلك، يمكن لنظام محاسبي فعال للطاقة أن يسهم في خفض كبير في تكاليف الطاقة. ويبين الشكل 2 تكلفة توليد الطاقة الكهربائية من مصادر مختلفة للطاقة، وفقا لتقديرات منظمة الطاقة الدولية.

ويبين هذا الرقم أن تكلفة إنتاج الكهرباء من مصادر الطاقة المتجددة (الرياح والطاقة المائية) باهظة الثمن. ومن ناحية أخرى، فإن فشل المنظمات في معالجة قضايا حفظ الطاقة وخفض تكاليف إنتاج الطاقة يعني القضاء عليها، في حين يتم القضاء على المعرفة الاقتصادية والمنافسة العالية. ولذلك ينبغي للمنظمات أن تضع نظما لمحاسبة الطاقة لمساعدتها على التحكم في استهلاك الطاقة وإدارته، مع السعي في الوقت نفسه إلى خفض الانبعاثات وتعزيز الطاقة المستدامة على المدى الطويل. ويساعد إنشاء نظام فعال لمحاسبة الطاقة المنظمات على تحقيق التوازن بين الأهداف الاقتصادية المتمثلة في زيادة الأرباح إلى أقصى حد من ناحية وأهداف التنمية المستدامة من ناحية أخرى. ولم تعد الشركات تهتم بتكاليف الإنتاج المباشرة فحسب، بل تهتم أيضا بجميع التكاليف غير المباشرة المرتبطة بأنشطتها البيئية والاجتماعية، التي تتطلب تغييرا في النظام المحاسبي للشركات من أجل التكيف مع هذا الاتجاه الجديد.

3. التقارير المالية التقليدية والتنمية المستدامة

وتتبع عملية الإبلاغ المالي التقليدية القواعد المحاسبية التي تفرضها المؤسسات المهنية والحكومية ذات الصلة، مدفوعة بالتوقعات الاقتصادية، لزيادة الأرباح باعتبارها الهدف الرئيسي لوحدة المحاسبة (Gray, 2006). ولذلك يتم إعداد البيانات المالية السنوية وفقا لمتطلبات القياس والإفصاح لمهنة المحاسبة، والتي تهدف في المقام الأول إلى تسجيل المعاملات ذات الطابع المالي وخدمة أهداف أصحاب المصلحة (Almagtome & amp؛ Abbas، 2020). ويقاس الأداء عادة بمقاييس مالية وتدابير إنتاجية غير فعالة في قياس الأداء والاستراتيجية والاستدامة (Tangen, 2004). ومن ناحية أخرى، تتعرض الشركات لضغوط اجتماعية وسياسية للكشف عن جوانب الأداء غير المالي (Herremans et al., 2016). وفي هذا السياق، تتزايد الضغوط الاجتماعية لجعل الشركات أكثر شفافية بشأن التنمية المستدامة والتقارير عن أداء الطاقة المستدامة. ويعد توجيه الاتحاد الأوروبي بشأن الإفصاح عن المعلومات غير المالية والتنوع مثالا على هذه الضغوط التي تهدف إلى زيادة شفافية الشركات ومساءلتها بشأن القضايا الاجتماعية والبيئية (الوطار وآخرون، 2019). إن مهنة المحاسبة اليوم تتداخل بشكل وثيق مع أهداف النظام الرأسمالي، الذي تحركه بشكل رئيسي الرغبة في تحقيق الأرباح. ولذلك، فقد صيغت أساليب وإجراءات المحاسبة الجارية أساسا لقياس الأرباح والقيمة المالية للمنظمات والمستثمرين الكبار فقط. وعلاوة على ذلك، لا يكشف نظام المحاسبة الجاري عن أي تكاليف اجتماعية وبيئية حقيقية، مثل الانبعاثات والتلوث والآثار الاجتماعية السلبية للنشاط الاقتصادي. وفي هذا الصدد، يشعر العديد من المحاسبين والمستثمرين بالقلق إزاء عدم قدرة نظام الإبلاغ المالي التقليدي على توفير المعلومات اللازمة لتقييم أداء المنظمات (Ong et al., 2010). ولا يقتصر الأمر على النظر في المعلومات المالية وإهمال المعلومات غير المالية التي تعتبر جوهرية لقياس قيمة الشركة والمخاطر غير المالية (سيرافيم، 2016). وبالإضافة إلى ذلك، تم تطوير نظام الإبلاغ المالي التقليدي في المقام الأول للبيئة الصناعية المعنية بتعظيم الأرباح كقيمة أعلى للشركة. وعلى الرغم من أن نظام الإبلاغ المالي الحالي يلعب دورا رئيسيا في إدارة رأس المال المالي، إلا أنه يركز على منظور أداء ضيق يعبر عنه في الوحدات النقدية فقط (Beck et al., 2017). وأخيرا، من الضروري أن يمتثل نظام الإبلاغ المالي لمتطلبات التنمية المستدامة، لأن معظم المنظمات تستخدم الموارد الطبيعية لمواصلة أنشطتها، ولا سيما مصادر الطاقة المستدامة. ونتيجة لذلك، ينبغي لهذه المنظمات أن تضع نظاما للإبلاغ المالي لإعداد التقارير المالية واعتماد نموذج أكثر ملاءمة لمتطلبات التنمية المستدامة يمكن أن يتغلب على الثغرات في نظام الإبلاغ المالي التقليدي.

4- الإطار المتكامل للإبلاغ

تعتبر الأزمة المالية العالمية 2008 نقطة تحول في سلوك الشركات تجاه عملية القياس المالي والإبلاغ وربط قرارات الاستثمار بالتقارير المالية من أجل تعزيز التنمية المستدامة والاستقرار المالي في الأسواق (علي وآخرون، 2019ب). وبالإضافة إلى ذلك، أدى الضغط المتزايد على المنظمات للكشف عن مختلف تدابير الأداء إلى زيادة عدد التقارير المقدمة من هذه المنظمات. ويبدو أن اهتمام المستثمرين بالمعلومات غير المالية قد ازداد بسبب الأثر الإيجابي لتقارير الاستدامة والمسؤولية الاجتماعية على سلوك الشركات بشأن قضايا التنمية المستدامة وتعزيز الممارسات الأخلاقية للمنظمات (إكليس وسيرافيم، 2011). ونتيجة لذلك، أنشئ المجلس الدولي للإبلاغ المتكامل في عام 2010، وبعد عام واحد، أطلق إطار الإبلاغ المتكامل لوضع مبادئ الإبلاغ المتكامل (هافلوفا، 2015). ويتمثل الهدف الرئيسي لهذا المجلس في إصدار معايير لإعداد تقارير متكاملة لكي تستخدمها المنظمات في جميع أنحاء العالم. ويهدف إطار الإبلاغ المتكامل إلى تشجيع تغيير طبيعة الإبلاغ المالي بإصدار دليل متكامل للإبلاغ يتضمن تعريف نموذج الأعمال التجارية وخلق القيمة ورأس المال. ويفترض هذا الإطار أن هناك حاجة ملحة إلى إحداث تغيير حقيقي في نظام المحاسبة التقليدي الساري حاليا لأنه لا يلبي احتياجات أصحاب المصلحة بالكشف عن المعلومات غير المالية. والتقرير المتكامل هو أحد القضايا الحديثة نسبيا التي جذبت انتباه المنظمات في جميع أنحاء العالم واكتسبت زخما على مدى العقد الماضي. ويعرف المجلس الدولي للإبلاغ المتكامل التقرير المتكامل بأنه “عمليةتقوم على التفكير المتكامل الذي يؤدي إلى تقرير دوري متكامل عن خلق القيمة والاتصال بشأن جوانب خلق القيمة. ”

ويتضمن محتوى التقرير المتكامل 8 عناصر أساسية تغطي مختلف جوانب إعداد التقرير وعناصره الرئيسية التي تهم المستثمرين، سواء كانت معلومات مالية أو غير مالية (Kılıç & amp؛ Kuzey, 2018). ووفقا للمركز الدولي للبحوث المتعلقة بإعادة الإدماج (2013) يتضمن التقرير المتكامل العناصر التالية:

- نظرة عامة سو المنظمة nd البيئة الخارجية. وينبغي أن يقدم التقرير المتكامل صورة واضحة عن رؤية المنظمة والنشاط الرئيسي والبيئة التي تعمل فيها.

- الحوكمة. وينبغي أن يوفر التقرير المتكامل معلومات كافية عن هيكل إدارة المنظمة وقدرتها على توليد قيمة على المدى القصير والمتوسط والطويل.

- نموذج الأعمال. وينبغي أن يقدم التقرير المتكامل معلومات عن نموذج عملالمنظمة.

- يخاطر بالفرص الثانية. وينبغي أن يقدم التقرير المتكامل معلومات كاملة عن جميع الفرص والمخاطر التي تؤثر على قدرة الشركة على توليد القيمة وكيفية التعامل معها على المدى الطويل والمتوسط والقصير.

- استراتيجية تخصيص الموارد الثانية. وينبغي أن يوفر التقرير المتكامل معلومات كاملة عن أهداف المنظمة واستراتيجيتها لإدارة الموارد.

- الأداء. وينبغي أن يوفر التقرير المتكامل معلومات كافية عن نتائج الأنشطة لتحقيق الأهداف الاستراتيجية للمنظمة وأثرها على رأس المال.

- أساس سو إعداد العرض الثاني. وينبغي أن يتضمن التقرير المتكامل معلومات عن التحديات والتحديات التي تواجه المنظمة من أجل تحقيق أهدافها والأثر المحتمل لنموذج الأعمال ومستوى الأداء في المستقبل.

- إرشادات التقارير العامة. وينبغي أن يتضمن التقرير المتكامل وصفا واضحا لآلية إعداد التقرير وكيفية اختيار العناصر الواردة فيه وتقييمها.

5. مناقشة: مؤشرات أداء الطاقة المستدامة

على مدى العقود الثلاثة الماضية، حاول العديد من الباحثين تطوير أنظمة محاسبية لتتبع اتجاهات كفاءة استخدام الطاقة على المستوى الاقتصادي الوطني. والهدف من ذلك هو توفير مؤشرات لقياس كفاءة استخدام الطاقة كبديل لمؤشر استهلاك الطاقة في الناتج المحلي الإجمالي. ولم يعد هذا المؤشر مناسبا لقياس كفاءة استخدام الطاقة في الاقتصاد الوطني. 10 – مع مرور الوقت، استمرت المحاولات في وضع مؤشرات لأداء الطاقة تستمد بياناتها من إحصاءات الاقتصاد الوطني وتتبع منهجيات مختلفة بالقياس. ومعظم هذه المقاييس معني بقياس الأداء على الصعيد الوطني. 10 – وفي مجال المحاسبة، أحرز تقدم في تطوير نظم محاسبية للإبلاغ عن الأداء، ولكن هذه النظم كانت تعاني من اختلافات في معظم النواحي، بما في ذلك أساليب القياس والإبلاغ عن الأداء. 10 – يتيح اعتماد إطار الإبلاغ المتكامل المحاسبة من توحيد الأساس لقياس الأداء المستدام للطاقة والإبلاغ عنه، ويساعد على ضمان الشفافية والاتساق في الإبلاغ عن مؤشرات الأداء.

ولذلك، تقدم الورقة الحالية مؤشرات لقياس أداء الطاقة المستدامة على مستوى المنظمة، يمكن من خلالها تقديم صورة كاملة عن أداء الطاقة المستدامة. وتستند هذه المؤشرات إلى إطار الإبلاغ المتكامل وتتألف من نوعين من المؤشرات، هما المؤشرات المالية وغير المالية. ويمكن الكشف عن المؤشرات في إطار قسم الأداء في التقرير المتكامل. وتتكون مؤشرات الأداء المقترحة للطاقة المستدامة من مؤشرات مالية وغير مالية. وترد في الجدول 3 تفسيرات لمؤشرات أداء الطاقة المقترحة.

الجدول 3-الجداول ملخص مؤشرات الأداء للطاقة المستدامة

| نوع | اختصار | مؤشر الأداء | التفسيرات |

| المؤشرات المالية | التكنلوجيا | إجمالي تكاليف الطاقة | إجمالي تكاليف الطاقة المستهلكة في جميع الأنشطة |

| PEC | تكاليف إنتاج الطاقة | مجموع تكاليف الطاقة المستهلكة في أنشطة الإنتاج | |

| TECS | التوفير في إجمالي تكاليف الطاقة | التوفير في إجمالي تكاليف الطاقة | |

| بيكس | توفير في تكاليف الطاقة الإنتاجية | التوفير في تكاليف الطاقة الإنتاجية | |

| لا | استثمارات الطاقة | إجمالي تكاليف الاستثمار في الآلات والمعدات وإمدادات نظام الطاقة | |

| ملك | استثمارات الطاقة المتجددة | إجمالي الاستثمار في الطاقة المتجددة | |

| لا | كفاءة استخدام الطاقة | إجمالي تكاليف الطاقة لكل وحدة إخراج (منتج أو خدمة) | |

| اعاده | جهود الإصلاح | تكاليف جهود الإصلاح | |

| المؤشرات غير المالية | المفوضية الأوروبية | استهلاك الطاقة | كمية الطاقة المستهلكة في الإنتاج، وفقا لنوع الطاقة المستهلكة في المنظمة مثل النفط والفحم والغاز الطبيعي، الخ. |

| في | الانبعاثات | كمية ونوع الملوثات | |

| TEI | كثافة الطاقة التقليدية | النسبة المئوية للطاقة التقليدية إلى إجمالي الطاقة المستهلكة | |

| ملك | كفاءة الطاقة المتجددة | الطاقة المتجددة المستهلكة كنسبة مئوية من إجمالي استهلاك الطاقة. | |

| التكنلوجيا | إجمالي المحافظة على الطاقة | كمية إجمالي توفير الطاقة | |

| PEC | إنتاج الطاقة المحافظة | كمية إجمالي توفير الطاقة | |

| EMS | نظام إدارة الطاقة | اعتماد نظام إدارة الطاقة وفقا لمعيار الأيزو 50001 | |

| REP | مشاريع الطاقة المتجددة | المشاركة الحازمة في مشاريع الطاقة المتجددة. وهي نسبة مئوية محسوبة بقسمة مبلغ الاستثمار في المشروع على إجمالي أصول المؤسسة |

1 – يمكن توضيح مؤشرات أداء الطاقة المستدامة المقترحة في هذه الورقة على النحو التالي:

- المؤشرات المالية

تتكون المؤشرات المالية من 8 مقاييس ويمكن حسابها باستخدام مخرجات النظام المحاسبي ويمكن الإفصاح عنها في التقرير المتكاملللشركة. وتشمل هذه المؤشرات ما يلي:

- إجمالي تكاليف الطاقة (TEC). يقيس هذا المؤشر حجم استهلاك الطاقة في المؤسسة كما تقاس الوحدة النقدية. ويتم احتسابه من جمع تكاليف الطاقة المستهلكة في جميع أنشطة المنظمة من دفاتر المحاسبة خلال السنة. وينبغي الكشف عن تكاليف الطاقة بالتفصيل، مع الإشارة إلى تكاليف كل بند من بنود الطاقة.

- تكاليف الطاقة الإنتاجية (PEC). يقيس هذا المؤشر تكاليف جميع أنواع الطاقة المستهلكة في نشاط الإنتاج فقط خلال العام. يتم حساب هذا المؤشر تجميع تكاليف إنتاج الطاقة من مختلف الأنواع، سواء كان ذلك الكهرباء أو النفط. الغاز الطبيعي الخ.

- التوفير في إجمالي تكاليف الطاقة (TECS). يقيس هذا المؤشر كفاءةإدارة تكاليف الطاقة والتحكم بها في المؤسسة. ويقاس بمقدار وفورات تكاليف الطاقة المتكبدة في جميع أنشطةالمنظمة.

- توفير في تكاليف الطاقة الإنتاجية (PECS). يقيس هذا المؤشر كفاءةإدارة المنظمةومراقبتها لتكاليف الطاقة الإنتاجية. ويتم احتسابه بالفرق بين إجمالي تكاليف الطاقة المستهلكة في نشاط الإنتاج في بداية ونهاية العام.

- استثمارات الطاقة (EI). يقيس هذا المؤشر كفاءة المنظمةفي إدارة الطاقة وكذلك مقدار الإنفاق على أجهزة ومعدات الاستثمار لتحسين كفاءة الطاقة.

- استثمارات الطاقة المتجددة (REI). يقيس هذا المؤشر كفاءة المنظمة في مجال الإدارة المستدامة للطاقة. ويتم حسابها من خلال جمع تكاليف الاستثمار للأجهزة والمعدات لتوليد الطاقة المتجددة، مثل الخلايا الشمسية والرياح وغيرها.

- كفاءة الطاقة (EI). يقيس هذا المؤشر كفاءة الطاقة للمنظمة ونجاحها في الحد من استهلاك الطاقة في productiعلى. ويتم حسابها بقسمة التكلفة الإجمالية للطاقة على عدد وحدات الإنتاج، وبالتالي تقيس تكلفة الطاقة لكل وحدة من وحدات الإنتاج، سواء كانت منتجات أو خدمات.

- جهود الإصلاح (RE). يقيس هذا المؤشر الجهود التي تبذلها المنظمة للتعامل مع الأضرار البيئية الناجمة عن استهلاك الطاقة، مثل الانبعاثات أو تسرب الوقود المستخدم في الإنتاج. ويتم حساب ذلك من خلال تلخيص تكاليف أنشطة معالجة الأضرار الصحية والبيئية لاستهلاك الطاقة، مثل معالجة الانبعاثات، ومعالجة تسرب النفط والوقود، والأضرار الصحية التي تلحق بالعمال، وما إلى ذلك.

- المؤشرات غيرالمالية

تتكون المؤشرات غير المالية من 8 تدابير ويمكن تحديدها باستخدام مخرجات نظامالمعلومات المحاسبية والإدارية ويمكن الكشف عنها في التقرير المتكامل للشركة. وتشمل هذه المؤشرات ما يلي:

- استهلاك الطاقة (EC). يقيس هذا المؤشر كفاءة الطاقة بطريقة كمية، والتي تختلف باختلاف مصادر الطاقة المستخدمة في الإنتاج. وهو يشير إلى كمية الطاقة التي تستهلكها المنظمة ويقاس في وحدات غير نقدية مثل كجم، لتر، كيلوواط، الخ.

- الانبعاثات (EM). يقيس هذا المؤشر كمية الملوثات المنبعثة من استهلاك الطاقة. يتم حسابها في وحدات من ثاني أكسيد الكربون المنبعث في الهواء. يعكس هذا المؤشر كفاءة المنظمةفي التحكم في الانبعاثات والحد من تلوث استهلاك الوقود.

- كثافة الطاقة التقليدية (TEI). يقيس هذا المؤشراعتماد المنظمة على مصادرالطاقة التقليدية. ويتم حسابها بقسمة تكلفة الطاقة التقليدية المستهلكة من خلال التكلفة الإجمالية للطاقة. ويعكس هذا المؤشر كفاءة المنظمةفي الحد من استهلاك الطاقة الأحفورية والتحول نحو اعتماد مصادر الطاقة المتجددة.

- كفاءة الطاقة المتجددة (REE). يقيس هذا المؤشر اعتماد المنظمة على مصادر الطاقة المتجددة. ويتم حسابها بقسمة تكلفة الطاقة المتجددة المستهلكة من خلال التكلفة الإجمالية للطاقة. ويعكس هذا المؤشر كفاءة المنظمةفي الحد من استهلاك الطاقة الأحفورية والتحول نحو اعتماد مصادر الطاقة المتجددة.

- إجمالي المحافظة على الطاقة (TEC). يقيس هذا المؤشر مقدار الوفورات في إجمالي الطاقة التي تستهلكها المنظمة. ويتم حسابها من خلال مقارنة الفرق بين كمية الطاقة المستهلكة في السنة الحالية وكمية الوقود المستهلكة في السنة السابقة. ويعكس هذا المؤشر كفاءةإدارة الطاقة في المنظمةوقدرتها على تبسيط استهلاك موارد الطاقة المتاحة.

- إنتاج الطاقة المحافظة على (PEC). يقيس هذا المؤشر مقدار وفورات الطاقة المستهلكة في أنشطة الإنتاج فقط. ويتم حسابها من خلال مقارنة الفرق بين كمية الطاقة المستهلكة في إدارات الإنتاج في السنة الحالية وكمية الوقود المستهلكة في العام السابق. يعكس هذا المؤشر كفاءةإدارة الطاقة في المنظمةوقدرتها على تبسيط استهلاك موارد الطاقة المتاحة لعملية الإنتاج.

- نظام إدارة الطاقة (EMS). يوضح هذا المؤشر كفاءة إدارةمواردالطاقة الخاصة بالمؤسسة. إذا كانت المؤسسة تطبق نظام إدارة الطاقة وفقا لمعيار الأيزو 50001، فإن قيمة المؤشر هي 100 في المائة والعكس صحيح، فإن قيمة المؤشر هي صفر.

- مشاريع الطاقة المتجددة (REP). ويشير هذا المؤشر إلى كفاءة المنظمة في إدارة مصادر الطاقة المستدامة من خلال المشاركة في مشاريع تطوير الطاقة المتجددة. ويتم حسابها بقسمة إجمالي الاستثمارات في مشاريع تطوير الطاقة المستدامة على إجمالي أصول المنظمة.

6. الخلاصة

يمثل تنفيذ الإطار المتكامل للإبلاغ تغييرا جوهريا في فلسفة الشركات في مجال الإبلاغ المالي. وهي معنية بتوفير المعلومات السابقة والحالية والمستقبلية لخلق قيمة داخل المنظمة. وتتعلق المعلومات التي كشف عنها التقرير المتكامل باستراتيجية المنظمة لإدارة مواردها المالية والفكرية والبشرية والاجتماعية والطبيعية. – وقد دفع التركيز على حفظ الموارد الطبيعية، ولا سيما مصادر الطاقة، بلدانا كثيرة إلى اعتماد استراتيجيات للتنمية المستدامة تهدف إلى الحفاظ على نشاطها الاقتصادي والحفاظ على مصادر الطاقة في الأجل الطويل. تعد محاسبة الطاقة أحد الفروع الحديثة للمحاسبة التي تستمد الأفكار وآليات العمل من نظريات الاقتصاد وكذلك القواعد والإجراءات المحاسبية المطبقة في أنظمة المحاسبة التقليدية. بيد أن دور نظم المحاسبة التقليدية في تعزيز التنمية المستدامة بوجه عام والإدارة المستدامة للطاقة بوجه خاص دور محدود. والسبب في ذلك هو أن نواتج نظام المحاسبة تقتصر على المعلومات المالية فقط، في حين أن التنمية المستدامة تتطلب توفير المعلومات المالية وغير المالية. وتهدف الورقة أيضا إلى استكشاف إطار الإبلاغ المتكامل وأهم عناصر التقرير المتكامل وطبيعة المعلومات التي سيتم الكشف عنها في التقرير. والهدف من هذه الورقة هو وضع مؤشرات لقياس أداء الطاقة المستدامة باستخدام إطار الإبلاغ المتكامل. مشابهة ل (دي فيلييه وآخرون، 2014؛ دوماي وآخرون، 2017؛ ماتشادو جونيور وآخرون، 2017) tتستخدم ورقته نهجا تحليليا منهجيا يستند إلى المؤلفات المتعلقة بحساب الطاقة، بالإضافة إلى إعداد تقارير قياس الأداء المتكاملة باستخدام معلومات الأداء المالي وغير المالي في التقرير الموحد. واقترحت الورقة الحالية 16 مؤشرا لأداء الطاقة المستدامة، مقسمة إلى 8 مؤشرات للأداء المالي و 8 مؤشرات أداء غير مالية. 1 – يتيح اعتماد إطار متكامل للإبلاغ للمنظمات توسيع نطاق مؤشرات أداء الطاقة المستدامة المقترحة في هذه الورقة ضمن قسم الأداء في التقرير المتكامل. وتوفر نتائج هذه الورقة فهما أفضل للمحاسبين والمديرين والمستثمرين وأصحاب المصلحة العامين بشأن آلية إعداد تقرير متكامل وأبرز مؤشرات الأداء للطاقة المستدامة على مستوى المنظمة. وعلاوة على ذلك، فإن تطبيق المؤشرات المقترحة في هذه الورقة يساعد المنظمين وصانعي السياسات الاقتصادية على وضع استراتيجيات للتنمية المستدامة على المستوى الوطني، فضلا عن توفير معلومات دقيقة عن واقع ومستقبل الطاقة المستدامة في البلد.